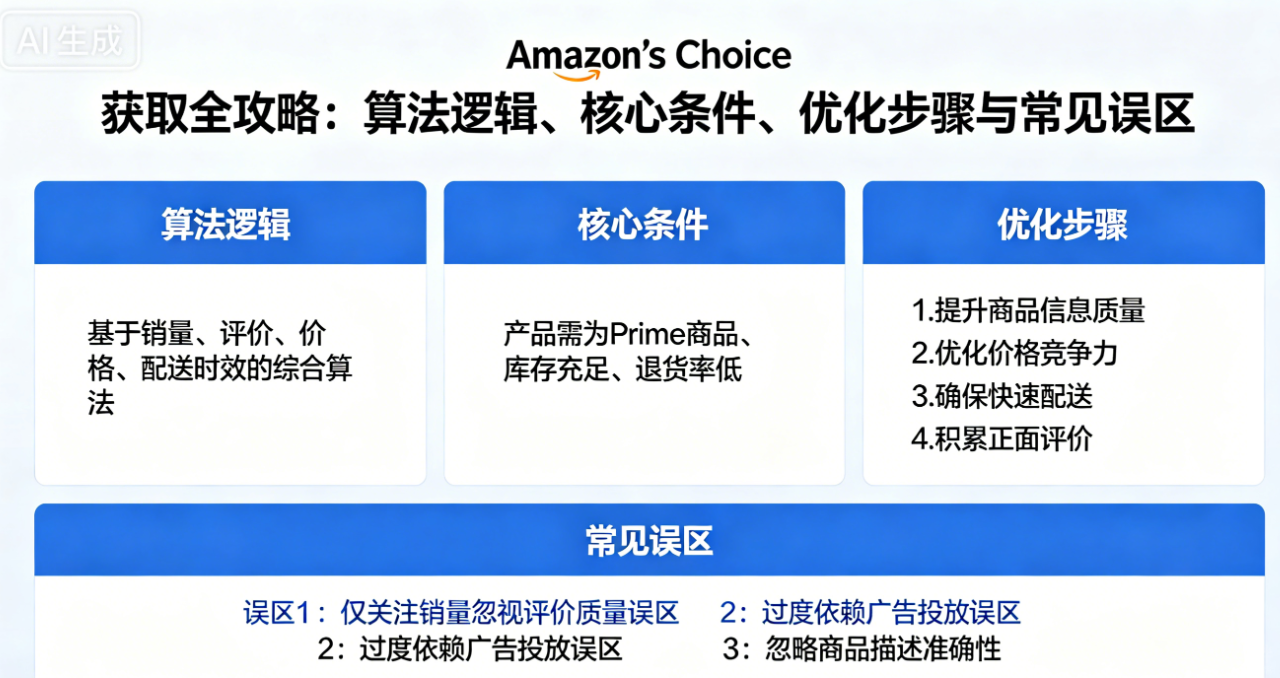

2026 年 AC 标 = 品牌备案 + FBA 稳定现货 + 关键词精准 + 高转化 + 4.0 星以上好评 + 合理价格 + 低退货率。它不是 “冲一下” 就能拿到,而是长期精细化运营、稳定用户体验的结果

亚马逊再度点燃全球电商战火!8月13日消息,亚马逊宣布即将举办年末重要促销活动"Prime Big Deal Days",作为7月Prime会员日后的又一关键促销节点。虽然具体日期尚未公布,但参考往年惯例,预计活动将于2025年10月14日至15日(周二至周三)举行。亚马逊已通过卖家中心的"创建新优惠"页面开始接收促销方案,提交截止日期为8月21日。平台版主建议卖家立即开始筹备优惠方案,以便及时参与这场为年末购物季预热的重要促销活动。值得注意的是,本次活动将主要面向Prime会员,卖家需提前规划库存和物流

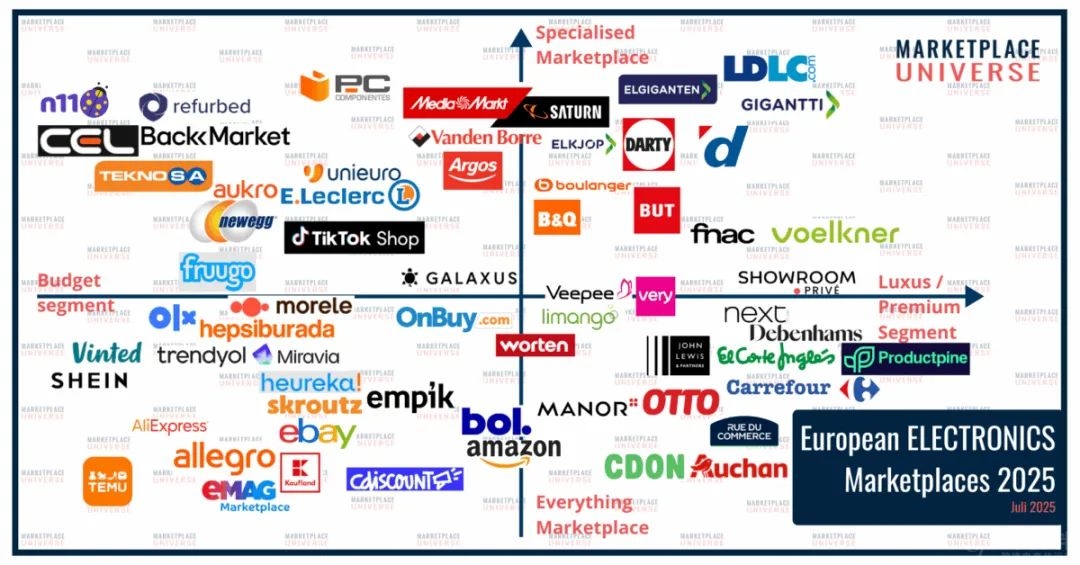

欧洲消费电子行业始终是电商领域中竞争最激烈、变化最活跃的板块之一。尽管线上渗透率已处于高位,但在产品品类创新、平台战略升级以及翻新产品热度飙升的推动下,该品类的增长势头依旧强劲

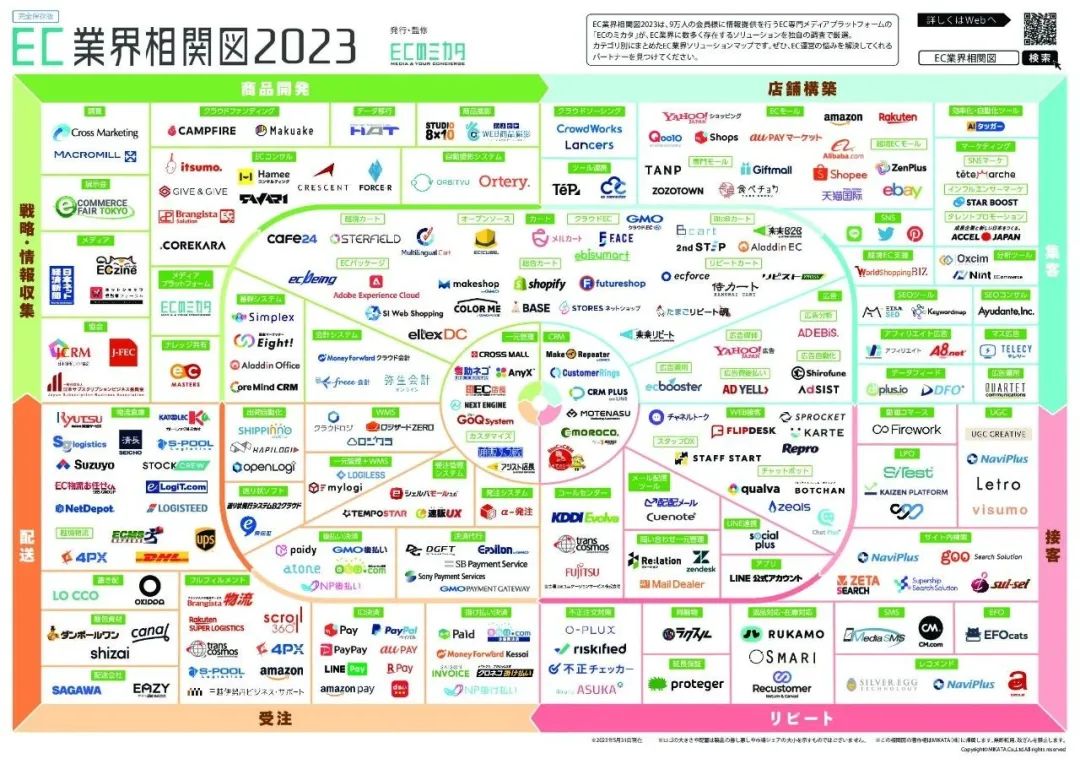

2025年已到年中,日本跨境电商竞争进入新阶段。新平台崛起、老巨头转型,不同类型卖家如何选对平台,是决定胜负的关键。整体规模:预计到2025年日本 B2C 电商市场预计约 29 万亿日元(约 2068 亿美元),年增长率约 7.7%。跨境电商份额:虽然整体占比仍低,2022年仅 3.4%,2023年跨境市场规模约 53亿美元,预计2032年达 84亿美元,年复合增速 6.9%

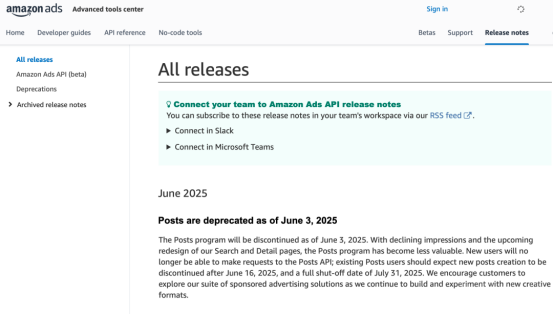

将于2025年7月31日,正式关闭其社交媒体风格内容工具 Amazon Posts。 这项原本被视作“免费流量洼地”的功能,自上线以来,一直是部分品牌卖家寄予厚望的转化工具。而这次“官宣下线”,不仅让不少品牌措手不及,也向整个卖家生态释放出一个重要信号:亚马逊的免费流量红利,正在逐步退潮

2025年普通公司招生全国统一考试

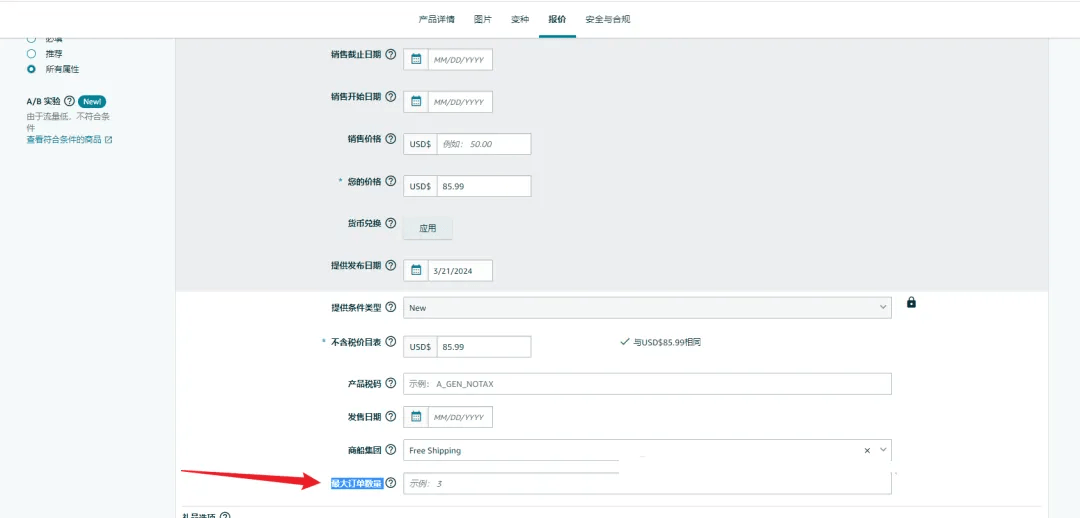

4月14日起,Vine计划从严执行ASIN变体违规合并政策,即当若干个ASIN合并成一个ASIN后,每个父ASIN(Parent-ASIN)根据其注册的Vine计划档位,仅保留该档位Vine评论数上限

亚马逊卖家在运营过程中,除了要用各种策略推广自己的商品之外,还要注意防范竞争对手的恶意攻击,例如,一些竞争者可能会利用平台的支付机制,在不立即支付的情况下预定库存,从而暂时占用库存,使得其他潜在买家无法购买,进而影响到商家的销售业绩

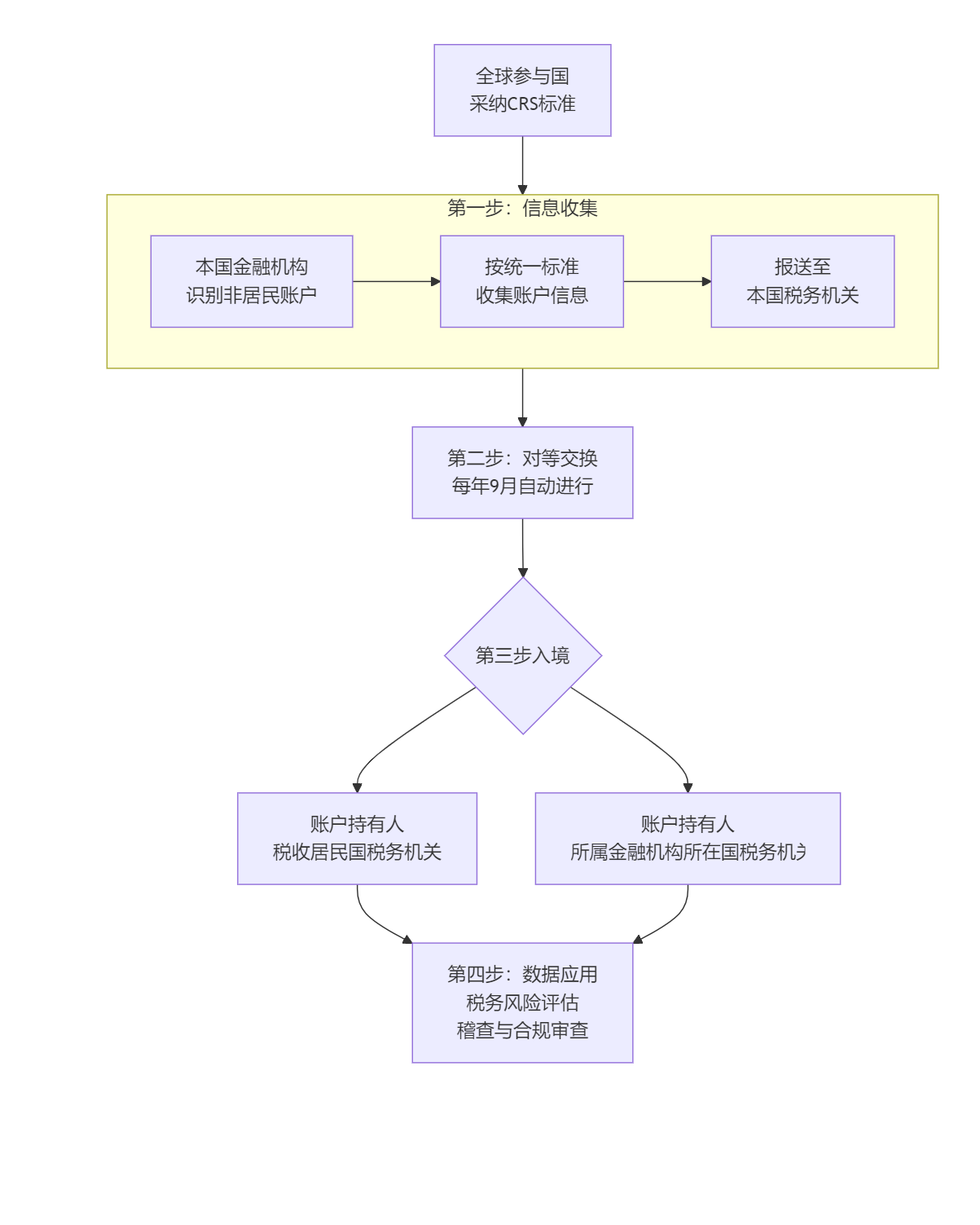

{kind=link}